第31回 生産性向上設備投資促進税制~先端設備(ソフトウェア)~

第18回で「中小企業投資促進税制」を掲載しましたが、その後、平成25年12月から開始されている「中小企業投資

促進税制の上乗せ処置(生産性向上設備投資促進税制)」では生産性向上を資する設備についてのみ特別償却は

50%、税額控除は7%または10%(注1)が適用されています。

ソフトウェアも要件を満たしていれば先端設備として対象となります。今回は対象となるスクラッチ開発(注2)の

ソフトウェアについてお話しします。

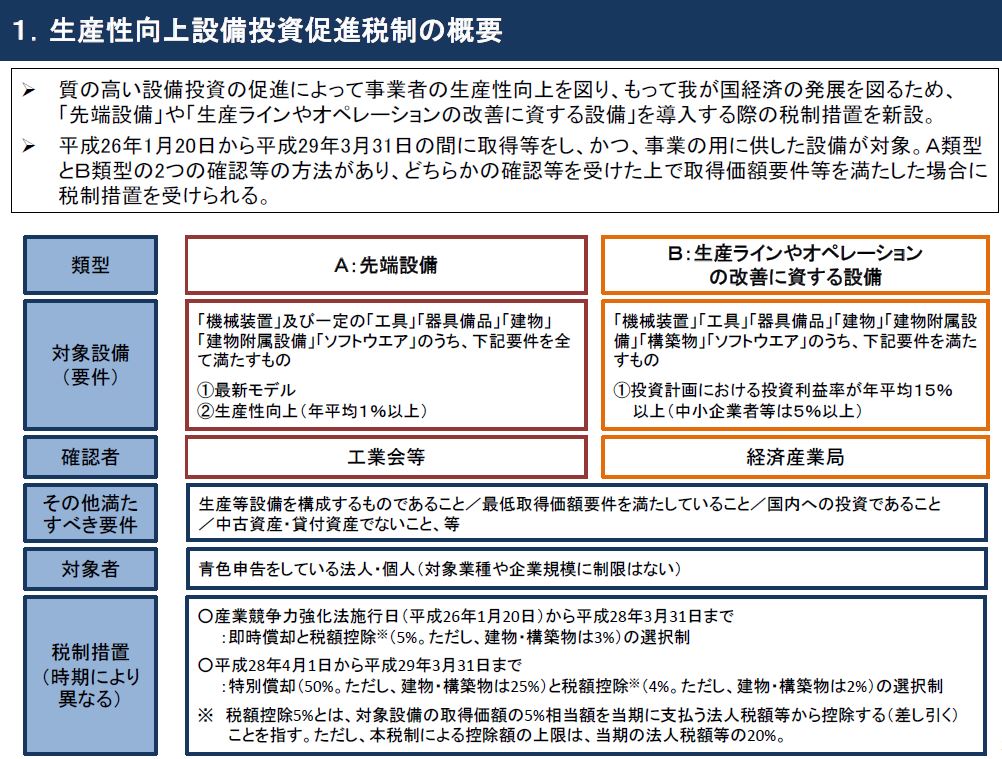

生産性向上設備投資促進税制は先端設備(A類型)と生産ラインやオペレーションの改善に資する設備(B類型)の

2類型があり、対象要件は次の通りです。

要件に生産性向上(年平均1%以上)とありますが、ソフトウェアは生産性の測定が困難であるという理由から生産

性向上要件は適用されません。その代わりに以下の3つの機能が仕様として実装さているのもが対象となります。

定められた機能要件

1.情報収集機能

生産情報、販売情報、在庫情報、顧客情報のいずれか1つ以上を収集する機能を有すること

2.情報分析機能

収集した情報を個別の要素や成分に分け、その構成・内訳を解き明かす機能が備わっていること

3.情報指示機能

収集した情報の分析結果を基に適切な制御または行動を促す指示を出す機能を有すること

例えば、仕入や売上の情報から在庫状況を分析し、適正在庫に満たない場合は①在庫状況に合わせてアラートを

出す、②自動で発注数の集計を行い担当者へ発注を指示する...など。

情報収集、分析、指示のすべての機能を実装し、収集した情報をどのように分析し、誰あるいは何(装置、

システム等)に対して、何の行動(起動、選択、警告等)を指示(識別、催促、命令等)をするのかを明確に

しなければなりません。

上記のことから私たちが利用している以下のソフトウェアは対象となりません。

・文書作成、表計算の他、財務会計情報や人事情報を扱う事務用ソフトウェア

・手作業でできることをコンピュータが代行する機能を有するだけのソフトウェア

・データベースに実装された検査機機能を活用するのも

・データのチェックやエラーの表示に関する機能

・業務等の状況を「可視化(情報共有を目的とするもの)」するだけの機能

・分析結果のデータを報告書のフォーマットに落とし込むだけの機能

なお、生産性向上設備投資促進税制を受ける場合には、一般社団法人情報サービス産業協会に書類を申請し、

「証明書」を発行してもらい、税務申告の際にこの「証明書」を添付します。

証明書の発行に必要な書類(スクラッチ開発の場合)は、JISA様式1(証明書)、2(チェックリスト)、4-②(機能

要件確認書)と4-②の根拠資料として、機能要件を説明した顧客向け提案書写し、機能要件に関わる操作等を

行う画面のハードコピー、納品時の仕様書の写し、その他機能要件に関わる記載のある資料のいずれかを必ず

添付します。

書類はこちらからダウンロードできます。

この税制は平成29年3月までとなります。このほかにも利用できる税制があります。先に述べた中小企業投資

促進税制は確定申告時に書類(注3)を添付すれば受けられます。ソフトウェア導入時に確認を行い、有効活用

してください。

注1)個人事業主または資本金3,000万円以下の法人のとき10%、資本金3,000万円超え・1億円以下の法人の

とき7%が適用となる

注2)パッケージ・ソフトウェアを採用せずいちから開発したソフトウェア

注3)特別償却の場合は特別償却の付表(三)と適用額明細書>を、税額控除の場合は別表六(十二)と適用額

証明書を添付する

出典経済産業省

一般社団法人情報サービス産業協会

・生産性向上設備投資促進税制A類型「先端設備(ソフトウェア)」「証明書」の手引き

・産業競争力強化法の生産性向上設備における先端設備(ソフトウェア)の機能要件に関する考え方